Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

Exista 3 acte normative care fac referire la casare:

-O 1802/2014 pentru aprobarea Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate

-Codul fiscal si

-O 2634/2015 -privind documentele financiar-contabile

1.O 1802/2014

In acest ordin exista o sectiune distincta pentru cedare și casare (pct. 242 si 243). Pe scurt actul normativ prevede ca:

-un mijloc fix trebuie scos prin cedare sau casare, atunci când niciun beneficiu economic viitor nu mai este așteptat din utilizarea sa ulterioară.

-in cazul scoaterii din evidență a unei imobilizări corporale, sunt evidențiate distinct veniturile din vânzare, cheltuielile reprezentând valoarea neamortizată a imobilizării și alte cheltuieli legate de cedarea acesteia.

-in scopul prezentării în contul de profit și pierdere, câștigurile sau pierderile obținute în urma casării sau cedării unei imobilizări corporale trebuie determinate ca diferență între veniturile generate de scoaterea din evidență și valoarea sa neamortizată, inclusiv cheltuielile ocazionate de aceasta și trebuie prezentate ca valoare netă, la venituri sau cheltuieli, după caz, în contul de profit și pierdere, la elementul “Alte venituri din exploatare”, respectiv “Alte cheltuieli de exploatare”, după caz.

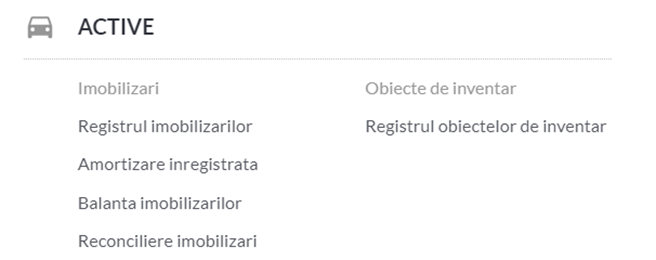

Utilizatorii SmartBill Conta pot tine evidenta imobilizarilor din gestiune in sectiunea Active:

Aici se poate tine evidenta nu numai a imobilizarilor corporale dar si a obiectelor de inventar.

Registrul imobilizarilor permite generarea si inregistrarea amortizarii, generarea reconcilierilor intre gestiune si contabilitate sau urmarirea istoricului fiecarei imobilizari.

2.Codul fiscal

Prin casarea unui mijloc fix se înțelege operația de scoatere din funcțiune a activului respectiv, urmată de dezmembrarea acestuia și valorificarea părților componente rezultate, prin vânzare sau prin folosirea în activitatea curentă a contribuabilului.

Exista doua intrebari:

a.Daca se ajusteaza sau nu TVA la casare ?

La art. 305 din Codul fiscal se arata ca ajustarea taxei deductibile in cazul bunurilor de capital se efectueaza in situatia in care bunul de capital isi inceteaza existenta, insa prevede ca exceptie casarea.

Prin casarea unui mijloc fix se înțelege operația de scoatere din funcțiune a activului respectiv, urmată de dezmembrarea acestuia și valorificarea părților componente rezultate, prin vânzare sau prin folosirea în activitatea curentă a contribuabilului.

Documentul contabil care reflecta aceasta operatiune se regaseste in Ordinul 2634/2015 privind documentele financiar-contabile sub denumirea de Proces-verbal de scoatere din funcţiune a mijloacelor fixe/de declasare a unor bunuri materiale.

In practica, aceasta se intalneste mai simplu sub denumirea de proces verbal de casare.

Asadar la casare nu se ajusteaza TVA.

b.Daca este deductibila cheltuiala cu valoarea ramasa neamortizata (cont 6583)

Potrivit normelor de aplicare a prevederilor art. 28 alin. (17) din Codul fiscal, cheltuielile înregistrate ca urmare a casării unui mijloc fix cu valoarea fiscală incomplet amortizată sunt cheltuieli efectuate în scopul desfăşurării activităţii economice, asadar sunt deductibile.

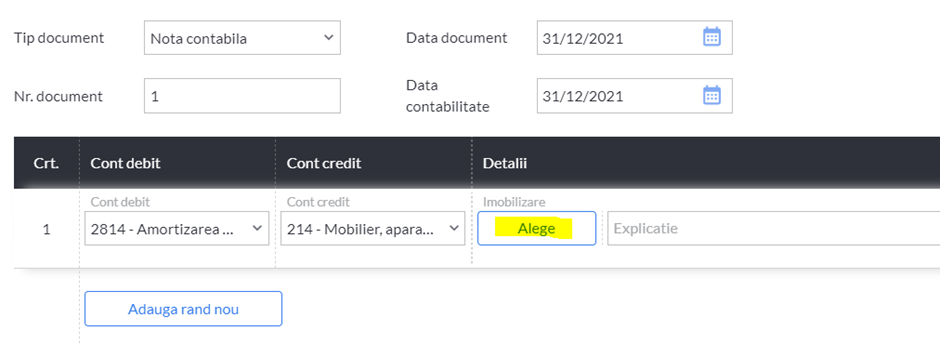

In SmartBill Conta, pentru operarea casarii , se opereaza nota contabila de iesire din gestiune care permite selectarea numarului de inventar dorit a fi scos din gestiune.

3.O 2634/2015

Acest act normativ reglementeaza continutul documentului care serveste pentru a reflecta casarea:procesul-verbal de scoatere din funcţiune a mijloacelor fixe/de declasare a unor bunuri materiale. Mai precis, documentul serveste pentru constatarea îndeplinirii condiţiilor necesare scoaterii din funcţiune a mijloacelor fixe, document de consemnare a scoaterii efective din funcţiune a mijloacelor fixe, de scoatere din uz a materialelor de natura obiectelor de inventar în folosinţă sau de declasare a altor bunuri materiale. De asemenea este un document de predare la magazie a ansamblelor, subansamblelor, pieselor componente şi materialelor rezultate din scoaterea efectivă din funcţiune a mijloacelor fixe, document justificativ de înregistrare în evidenţa magaziilor (depozitelor) şi în contabilitate.